Každý týden píši newsletter pro investory. Emaily chodí každou středu, pokud newsletter nedostáváte, zkontrolujte si spam složku. Můžete se přihlásit k bezplatnému odběru, nebo mě podpořit měsíčním předplatným pomocí následujícího tlačítka.

✉️ Odběr/podpora newsletteru 📺 Youtube Podcast 🎧 Spotify Podca

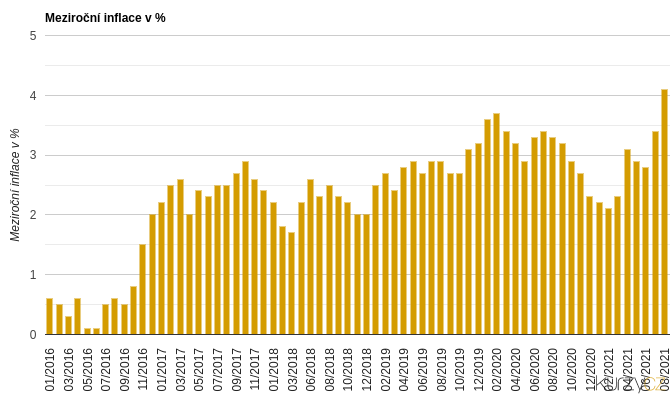

V novinách na nás ze všech stran vyskakují zprávy, že inflace roste. Co pro nás znamená rostoucí inflace jsem již vysvětlil v jednom z předchozích článků. Při celosvětovém tištění peněz a kolabování dodavatelských řetězců ani není divu, že inflace je v takové kondici. Co se s tím dá ale dělat? Někde radí státní proti-inflační dluhopisy. Zní to jako skvělý nápad, ochrana proti inflaci, ale fungují tyto dluhopisy doopravdy proti-inflačně?

Co jsou proti-inflační dluhopisy

Státní dluhopisy patří mezi nejbezpečnější investice, jde o státem garantované výnosy dluhopisů. Tento způsob investování je běžný u institucionálních investorů. Výnosy jsou velmi nízké, ale riziko je také minimální. Když si kupujete státní dluhopisy, tak v podstatě státu půjčujete na jeho provoz. Proti-inflační dluhopisy vám o proti klasickým budou vynášet proměnlivý úrok vypočítaný podle indexu spotřebitelských cen (CPI). To znamená, že nikdy nepřijdete o své peníze, a vždy si díky proti-inflačním dluhopisům udržíte nákupní sílu svých prostředků, nebo ne?

Kde je ale problém

Problém dle mého názoru je ve výpočtu CPI. Výpočet inflace vůbec není lehký, protože každý jednotlivý člověk má jiné zboží a služby, které nakupuje. Pro výpočet indexu spotřebních cen se používá tzv. spotřební koš. Už z principu tedy nelze, aby oficiální čísla inflace byly stejné s vaším vnímáním inflace. Vaše peněženka tedy bude vnímat inflaci jinak, než peněženka člověka z jiného prostředí, než v jakém žijete vy. Kromě toho položky a jejich míra se v spotřebním koši mění minimálně každé 2 roky. Proto aktuální reportovaná inflace ani neodpovídá inflaci, jaká byla reportovaná dříve, protože položky, z jaké byla předchozí inflace spočítána, se změnily. Protože ceny každého odvětví stoupají jinak rychle, inflace se velmi bude lišit podle toho, z čeho ji budeme počítat. Například, pokud vaše hlavní výdaje jsou více než polovina za bydlení energie a paliva, pak vaše inflace bude vyšší, než státem reportovaná, protože ve spotřebním koši pro výpočet inflace jsou tyto položky zastoupeny asi z 26 %. A ceny bydlení, energie a paliva dlouhodobě rostou rychleji, než oficiální inflační čísla. Se složením spotřebního koše se dá spolehlivě upravovat míra výsledné inflace, proto na to musíme myslet a pracovat s inflací individuálně.

Nevýhody

Proto, když oficiální čísla inflace neodpovídají reálné inflaci, kterou zažívá jednotlivec, pak vás ani tyto dluhopisy nemůžou ochránit proti této inflaci. Další riziko těchto dluhopisů je, že jak se výpočet inflace často mění, je možné že se v budoucnu rozhodne, že se inflace bude počítat jinou metrikou, nebo se změní spotřební koš a tím se může i reportovaná inflace snížit. V takovém případě by vámi zakoupený dluhopis měl nižší výnos. Proto je zapotřebí si uvědomit, že proti-inflační dluhopis vás neochrání dokonale proti inflaci. Naopak je garantované, že na nich nikdy nezbohatnete, při nejlepším scénáři si udrží svou nákupní sílu.

Proč si koupit proti-inflační dluhopisy?

Mohou být proti-inflační dlouhopisy i užitečné? Ano, při zvýšené inflaci, jakou pozorujeme nyní, se dají využít. Nyní spořící účty v podstatě negenerují žádné úroky a podobné alternativy skoro neexistují. Tyto dluhopisy je možné prodat i kdykoliv během období bez sankcí, to umožňuje je použít trochu pružněji a uložit do nich třeba finanční rezervu pro nečekané výdaje, nebo peněžní zásobu pro investiční nákupy čekající na propad ceny.

Bitcoin vs proti-inflační dluhopisy

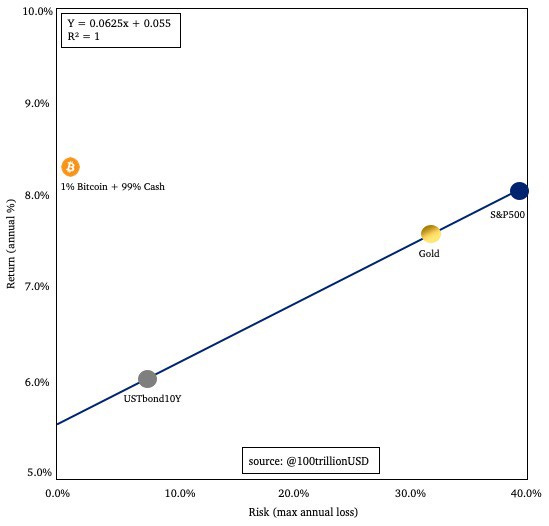

To bych nebyl ani já, abych zde nezamíchal i bitcoin. Řeknete si, jak se vůbec dá srovnat tak riziková a volatilní invesice jako bitcoin s tak konzervativní, jako jsou právě proti-inflační dluhopisy. Už jsme si řekli, že tyto dluhopisy vás neochrání před inflací, ale bitcoin by mohl. Pokud alokujete pouze 1 % portfolia do bitcoinu, tak 99 % vašich peněžních prostředků bude dle hitorického vývoje ochráněno proti až 8% inflaci. Při takovémto nákupu se ale vystavujete pouze jednoprocentnímu riziku ztráty. Což je pořád víc, než v případě dluhopisů, ale věřím, že spousta lidí je ochotna podstoupit 1% riziko.

Jak prakticky na tyto dluhopisy?

V podstatě jsou 2 možnosti, buďto složitě online přes eidentita.cz, kde musíte vlastnit čtečku karet a mít aktivovanou občanku s čipem. Nebo osobně na pobočce někoho z distributorů, což jsou aktuálně Česká Spořitelna nebo ČSOB. V takovém případě zaplatíte jednorázový poplatek 250 kč. Jakmile budete mít vytvořený přístup, dále už budete moct nakupovat přes online prostředí.

Budu investovat do těchto dluhopisů?

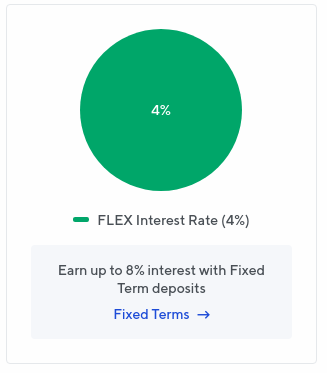

Tento průzkum dluhopisů jsem prováděl, protože se snažím přijít na nějakou flexibilní variantu peněžní rezervy, ke které budu mít rychlý přístup v případě potřeby. Zatím si nejsem jistý, jak rychlý by byl proces prodávání těchto dluhopisů. Také existují i jiné alternativy, které jsou sice více rizikové než státní dluhopisy, ale za to mají stabilní vyšší úrok. Jedna alternativa, která se mi obzvláště líbí je spoření v euru s 4 % úrokem v případě flexibilního účtu a 8 % v případě 3 měsíčního uzamknutí na NEXO. Ale podrobněji o těchto způsobech spoření zase jindy.

Zdroj: Elektronický přístup ke správě majetkového účtu, Inflace - 2021, míra inflace a její vývoj v ČR, Kolaps v přepravě brzdí výrobu, chybí i zboží v obchodech. Zotavení světa z pandemie se komplikuje, Spořící státní dluhopisy, Inflace v ČR pod drobnohledem, CNB: Jak pandemie změnou vah spotřebního koše ovlivnila inflaci, Inflace a spotřební koš

Služby, které používám

Unchained Capital + Trezor HW peněženka - Nejbezpečnější uložení bitcoinu pomocí Multisig. (více)

BlockFi - Až 4 % spoření s ₿, nebo 8 % v dolaru. Možnost půjčení s využitím bitcoinu jako záruka nebo směnění bitcoinu. Při registraci přes můj odkaz získáte $15 až $250. (více, analýza rizika)

Celsius Network - Spoření 6.2 % v ₿ bez podmínek. Získáte $50 registrační bonus, když při registraci napíšete můj referenční kód: 197112bf02. (více)

Nexo - Spoření 5 % v ₿ nebo 8 % v EUR. Možnost zasílání přímo pomocí SEPA. Registrační bonus přes link $10. (více)

Equa - Dle mého názoru nejlepší česká banka. Žádné poplatky. Sjednání online. Výběr ze všech bankomatů kdekoliv na světě bez poplatku.

crypto.com - S cryptocom, můžete nakupovat, spořit, půjčovat a utrácet krypto s kartou, která nabízí až 8 % cash-back. Při registraci přes můj odkaz získáme oba $25. (více o službě, více o kartě)

Kraken - Směnárna, která je považována za jednu z nejbezpečnějších a s nejlevnějšími kurzy a poplaty. Založena v roce 2011, tedy s dlouho historií důvěry komunity. (více)

Firstrade - Broker, který je zaměřený především na americký trh. Umožňuje nakupovat a prodávat americké ETF, akcie, opce a další a to úplně bez poplatků. (více)

Deribit - Je burza specializující se na obchodování bitcoinových derivátů především opcí. Pokud se zaregistujete přes můj odkaz získáte slevu 10 % na poplatky.

O mně - jak na donaty?

Jsem softwarový inženýr, investor do disruptivních inovací, Bitcoinový nadšenec. Mým cílem je napsat kvalitní a objektivní informační email každý týden, který bude mít přidanou hodnotu jak pro investory, tak i pro nadšence do osobních financí. Pokud se přihlásíte k odběru, budete každý týden dostávat email se skvělým obsahem zdarma. Pokud mě chcete podpořit, možné varianty najdete na stránce o mě. Pokud znáte někoho, koho by mohl tento newsletter zajímat, budu rád, když ho s ním budete sdílet.

Tento email není možné považovat jako investiční radu. Má pouze podpořit k vlastnímu vzdělávání a hledání informací. Proto si před investováním udělejte vlastní průzkum nebo se obraťte na odborníky. Newsletter i článek obsahuje affiliate reklamu.

Share this post